第三節機構投資者和中小投資者之間的博弈分析

在我國證券市場中,上市公司的經營業績回報并不是投資者的主要利潤來源,投資者的收益主要靠二級市場股票買賣的差價。中國股市中的投資者可以分為兩類,一類是具有信息和資金絕對優勢的機構投資者,另一類;是在數量上具有優勢,但資金量相對很小,信息獲取和分析能力較弱,協同行動也很困難的中小投資者,在以下的分析中我們將他們分別簡稱為機構和散戶。在短線投機的過程中,機構由于具有信息和資金等方面的優勢,有可能操縱市場實現預期收益;而散戶不具有這些優勢,往往被機構所利用。

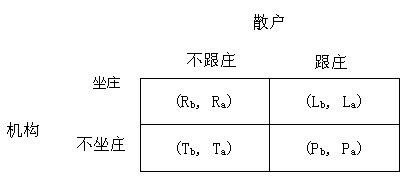

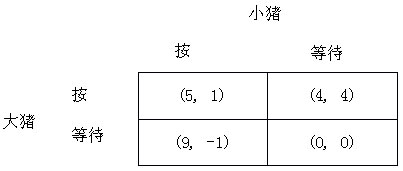

首先,我們分析一下在完全信息下機構和散戶之間的博弈,我們構建如圖1的博弈模型,假設在此博弈中股票的基本面狀況沒有變化,在博弈結束后股票能夠按其價格變現。在完全信息條件下,他們之間的博奕類似于“智豬博弈”(如圖2)。在這個博弈模型中,機構類似于“大豬”,散戶類似于“小豬”。機構要想獲利,只能利用其資金和信息優勢來改變基本面的信息,來人為地拉升或打壓股價,即所謂的“坐莊”;而散戶既沒有辦法獲取信息,也沒有資金來操縱股價,只能選擇“跟莊”。因此這個博弈的納什均衡必然是機構坐莊,散戶跟莊。

圖1機構、散戶的博弈矩陣

圖2智豬博弈矩陣

以上我們分析的是在完全信息條件下的機構和散戶的博弈,但是在現實中完全信息條件是根本達不到的,因為機構和散戶之間存在著信息不對稱,我們再來看在不完全信息下機構和散戶的博弈:

假設在此博弈中股票的基本面狀況沒有變化。股價的變化均是由于機構對其操縱改變基本面信息帶來的;并且機構了解該股票基本面的真實情況,散戶不了解;在博弈結束后股票能夠按其價格變現。再假設某只股票初始狀態下全部為機構所持有,初始狀態下股價為P0,機構通過實施對股票的操縱將股價拉升到P1(即做莊);令R=P1—P0≥0,R代表總收益;C是機構坐莊的成本,,C的分布函數為f(C),散戶不知道c的大小,但對c存在一個期望值C’,P0,P1,R,C’均為大家所共同知道,C只有機構知道,散戶不知道,并且R≥C。

機構戰略為{坐莊,不坐莊},設其為變量X,分別給其賦值{1,0},1代表坐莊,0代表不坐莊;散戶的戰略為{持有該股票的比例},設其為變量Y,Y∈[0,1]。當Y=O,表示散戶不持任何數量的該股票;當Y=1時表示散戶持有該股票的全部數量;機構持有的股票為1-y。

機構的利潤函數為:πx(X,Y)=X(1-y)R-XC;

散戶的利潤函數為:πy(X,Y)=XYR。假設機構和散戶均為理性人,并且都最大化自己的利潤,(X*,Y*)是納什均衡解,則:

根據機構的利潤函數,機構的最優決策是:

根據散戶的利潤函數,散戶的最優決策是:

y=(R-C’)/R

在完全信息條件下,散戶的最優決策應該是Y=(R-C)/R;但是由于是在不完全信息條件下,散戶不知道機構的成本C,只知道對于c的預測值C’,因此選擇這個決策。

(1)若C’≥C,納什均衡為:X=1,Y=(R-C’)/R,即機構坐莊,散戶持有(R-C’)/日份額的股票。結果是機構獲得利潤πx=C’-C,散戶獲得利潤πY=R-C’。

(2)若C’≤C,納什均衡為:X=O,Y=(R-C’)/R,即機構不坐莊,散戶持有(R-C’)/日份額的股票。結果是機構獲得利潤πx=0,散戶獲得利潤πy=O。

通過對模型的分析,我們可以看出這個模型有兩個納什均衡。但是機構投資者肯定是不希望出現第二種均衡,那將意味著機構沒有收益,如果考慮到有機會成本c的存在,在這種情況下機構不僅沒有收益,還有機會成本C’c/R。因此機構會選擇第一種均衡。并且還可以看出在第一種均衡中,散戶對機構坐莊成本C的預期C’與C之間的成本差異越大,那么機構所獲得的收益越大。因此機構會利用各方面的優勢來放大散戶對機構坐莊成本的預期。機構操縱股價的做法通常是和上市公司相勾結,或是隱瞞、拖延對一些諸如“資產重組”、“關聯交易”等重要信息的披露,或是與上市公司一起制造當期利潤的虛假信息,并且還會買通一些新聞界人士和股評人士來誤導散戶,以達到影響散戶對C的預期。這也是我國股市為什么一些“ST板塊”、“資產重組”股票經常被機構操縱,股價出現異常波動的原因。

通過分析可以看出其結果都是不利于股市的健康發展的。若出現第一種均衡,機構的聯合坐莊將被操縱的股票拉升到更高的價位,使其嚴重偏離其真實的價值,偏離其股票的基本面,必然造成股價的異常波動。

通過以上的博弈分析,我們不難發現:

(1)出于信息不對稱,導致機構在和散戶的博弈中總是處于有利的地位,進而更加刺激了機構操縱股價,導致了股價的異常波動;而散戶的盲目跟莊,引發了股市中的羊群行為,加劇了股價異動。

要解決股價異常波動的問題,首先要加強對上市公司信息的披露。從根本上說,股票是否被操縱取決于市場中信息不對稱的程度。如果信息披露真實、及時,散戶了解上市公司的真實情況,即使是機構進行操縱,散戶不跟風,機構也不能獲利,這就會減少了機構操縱的動機。

其次,要超常規發展機構投資者。完全由散戶組成的市場或者完全由機構組成的市場都不存在信息不對稱。完全禁止機構存在來解決股價操縱是不現實的。比較現實的辦法是超常規發展機構投資者,提高機構在投資者中所占的比例,因為當機構在投資者中所占的比例達到某種程度時,機構通過操縱股價來獲利將不可能,這時機構將致力于改善股票的基本面狀況(即上市公司質量)來獲利。雖然這幾年我國機構投資者取得較快發展,但還遠沒有達到機構致力于改善股票的基本面狀況來獲利的程度,因此,還要加快發展機構投資者。

最后,加大監管力度,嚴懲惡意操縱股價的行為。我國股市的監管力度變化較大,一直在穩定和發展中搖擺,在一定程度上滋生了機構操縱的行為。特別是對一些通過惡意操縱股價獲利的機構沒有及時的懲處,刺激了更多的機構操縱股價。因此,要加大監管力度,保證股市有一個公平的市場環境。